Holding immobilière : l'arme secrète des patrimoines

Stratégie

August 8, 2025

La France compte des milliers d'investisseurs immobiliers. Pourtant, combien maîtrisent réellement leur patrimoine ? Combien pilotent leurs actifs comme de vrais professionnels au lieu de collectionner les SCI comme des timbres-poste ?

La holding immobilière n'est pas une mode. C'est un outil de guerre pour ceux qui refusent de laisser leur patrimoine au hasard des à-coups fiscaux et des fluctuations de marché. Mais attention : mal utilisée, elle devient un piège coûteux. Bien maîtrisée, elle transforme un portefeuille dispersé en empire cohérent.

On voit souvent la même histoire : un investisseur qui a monté 3-4 SCI au fil des ans, chacune avec sa comptabilité, ses comptes bancaires, ses emprunts séparés. Il pense être organisé. En réalité, il gère un archipel sans vision d'ensemble.

Le problème ? Ses SCI fonctionnent en silos. L'une génère 20 000€ de bénéfices taxés à l'IS, l'autre affiche 15 000€ de pertes fiscales qui dorment. Sa trésorerie excédentaire moisit sur un livret A pendant qu'il cherche des fonds personnels pour sa prochaine acquisition.

La réalité ? Sans structure consolidée, il perd des milliers d'euros chaque année en optimisations ratées et en frictions inutiles.

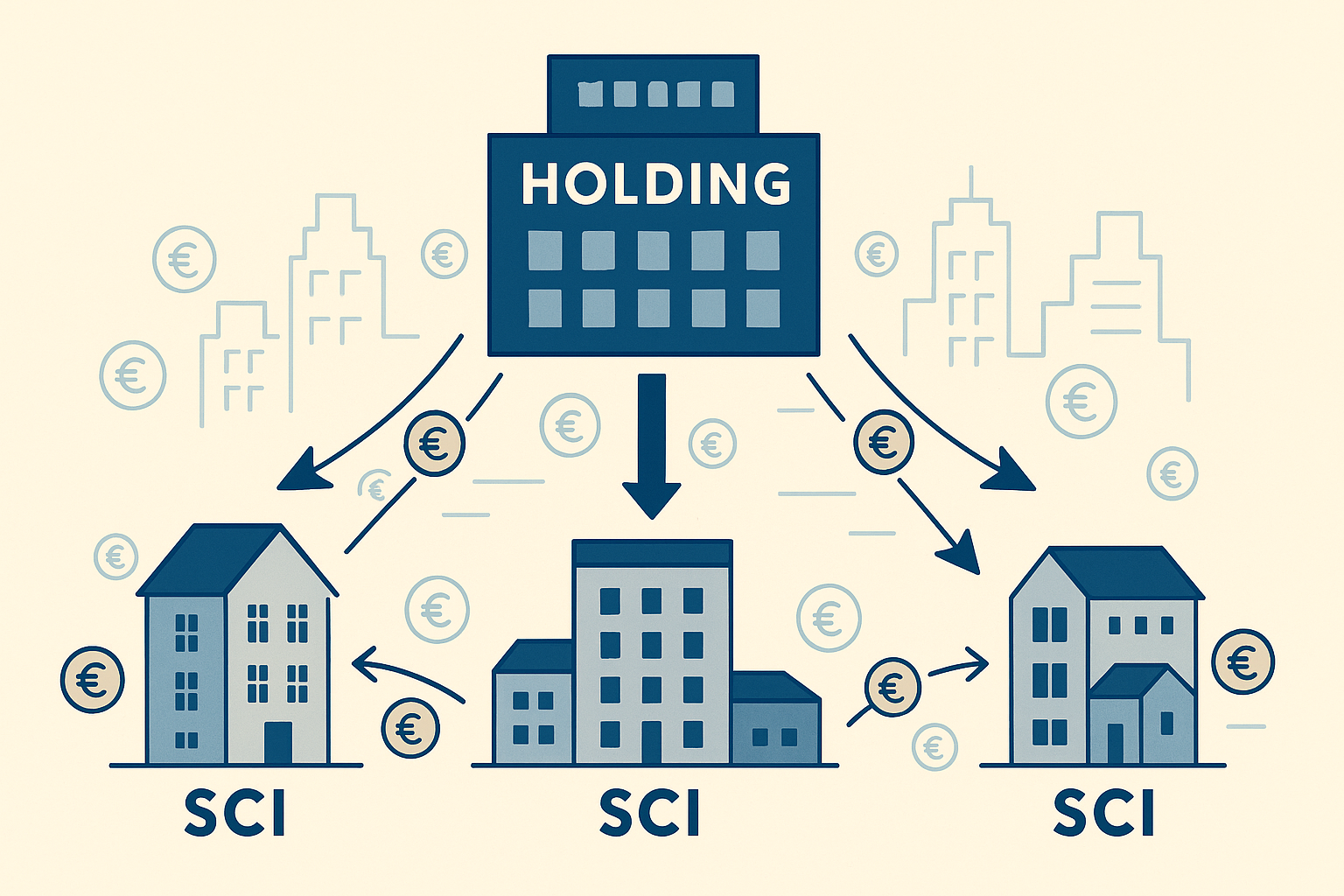

Une holding immobilière, c'est simple : une société mère qui chapeaute vos filiales (SCI, sociétés commerciales). Elle centralise la propriété, mutualise la trésorerie, et surtout, vous donne une vision consolidée de votre patrimoine.

L'effet immédiat ? Vos résultats se compensent automatiquement. Les bénéfices d'une SCI neutralisent les déficits d'une autre. Votre argent circule librement entre entités sans friction fiscale. Vous pilotez un groupe, pas une collection de micro-structures isolées.

Alexandre possède 7 appartements répartis dans 3 SCI. Situation classique : la SCI A génère 20 000€ de bénéfices imposables, la SCI B affiche 15 000€ de pertes, la SCI C végète à l'équilibre.

Sans holding : Alexandre paie l'IS sur 20 000€ en SCI A, ses 15 000€ de pertes en SCI B restent inutilisées. Coût fiscal évitable : environ 3 000€ par an.

Avec holding et intégration fiscale : Résultat consolidé de 5 000€ seulement (20k - 15k). Économie directe de 2 250€ d'IS. Plus la possibilité de faire remonter les 50 000€ dormant en SCI A pour financer la SCI B sans apport personnel.

Le résultat ? Une machine qui s'autofinance au lieu d'un puzzle qui vous coûte.

Quand une filiale verse des dividendes à votre holding, 95% sont exonérés d'impôt. Sur 100 000€ de dividendes, votre holding ne paie que 750€ d'IS au lieu des 30 000€ de flat tax que vous auriez subis en personne physique.

Concrètement ? Vous réinvestissez 99 250€ au lieu de 70 000€. La différence de capacité d'investissement est massive, et l'effet boule de neige démultiplie vos performances sur le long terme.

Prenons un cas concret : un entrepreneur dégage 50 000€ de profits annuels dans sa société opérationnelle. Sans holding, un dividende subirait 30% de flat tax, ne laissant que 35 000€ nets à investir. Avec holding et régime mère-fille, seulement 625€ d'impôt (1.25% de 50 000€). La holding peut alors prêter 49 375€ en compte courant à une SCI pour financer une acquisition, soit un apport 41% plus élevé qu'en direct.

Vos actifs personnels deviennent intouchables. En cas de pépin sur une SCI, les créanciers ne peuvent pas se retourner contre votre résidence principale ou vos comptes personnels. Chaque entité fonctionne de manière autonome, les problèmes restent compartimentés.

Cette protection s'étend au-delà du simple cloisonnement juridique. En répartissant vos biens entre différentes filiales selon leur nature ou localisation, vous limitez l'exposition globale de votre holding aux aléas d'un seul investissement. Des difficultés sur un bien commercial ne contaminent pas votre portefeuille résidentiel.

La holding facilite la transmission progressive de votre patrimoine. Donations de parts avec décote, pacte Dutreil pour réduire de 75% les droits de succession, démembrement usufruit/nue-propriété : tous les outils de l'ingénierie patrimoniale deviennent accessibles.

L'astuce des pros : donner des parts de holding quand leur valeur est encore basse (dès la création, valeur nominale faible) pour profiter des abattements fiscaux tous les 15 ans. Ou encore, la donation avec réserve d'usufruit : vous donnez la nue-propriété des parts, gardez l'usufruit pour continuer à percevoir les revenus.

Avec 1 ou 2 biens, la complexité administrative dépasse souvent les gains. Une holding prend son sens à partir d'un certain seuil, qui est difficile à quantifier précisément, mais cela devient intéressant principalement lorsque vous avez pu rembourser les apports en compte courant d'associés et que la trésorerie sur vos différentes SCI s'accumule. En dessous, vous payez plus de frais de structure que vous n'économisez d'impôts.

Monter une holding juste pour payer moins d'impôts vous expose au risque d'abus de droit. Il faut une vraie logique économique : organiser la croissance, protéger les actifs, préparer la transmission. Le fisc est vigilant sur ce point.

Si vous sortez immédiatement les bénéfices en dividendes personnels, vous cumulez l'IS en société et la flat tax en personne physique. La holding n'est efficace que si vous acceptez de capitaliser sur la durée sans tout consommer.

Une holding "animatrice" - qui gère activement ses filiales - transforme vos actifs immobiliers en biens professionnels. Résultat ? Exonération d'IFI et éligibilité au pacte Dutreil pour la transmission.

Mais attention : les conditions sont strictes. Il faut prouver une activité réelle (prestations de services aux filiales, rémunération du dirigeant, etc.). Le dirigeant doit tirer plus de la moitié de ses revenus professionnels de la holding ou de ses filiales. Pas de holding animatrice sur le papier seulement.

L'astuce technique : facturer des frais de gestion de la holding vers les filiales et prévoir une rémunération pour le gérant. En cas de doute, sollicitez un rescrit fiscal auprès de l'administration pour valider votre montage.

Une bonne holding accueille différents types d'activités : SCI classiques, SARL de location meublée, SAS de marchand de biens. Chaque métier dans sa structure optimale, le tout sous le même parapluie de pilotage.

Pourquoi c'est crucial ? Une SCI ne peut exercer que des activités civiles sous peine d'être assujettie à l'IS d'office. Pour rester flexible, créez des filiales distinctes : SAS commerciale pour l'achat-revente, SCI IS ou SARL de famille pour la location meublée.

Tableau de bord consolidé, TRI par projet, ratio d'endettement global, stress-tests sur les taux d'intérêt : adoptez les méthodes des fonds d'investissement.

Les KPI essentiels :

On vend quand les chiffres le justifient : TRI passé sous le seuil, plus-value cible atteinte, ou opportunité d’arbitrer vers un projet plus performant à l’échelle du portefeuille.

Deux grands schémas s'offrent aux holdings à l'IS, et le choix dépend de la maturité de votre groupe.

Pertinente si votre holding détient au moins 95% de plusieurs filiales avec des résultats contrastés. L'intégration permet de compenser automatiquement les pertes de l'une avec les profits de l'autre, ne faisant payer l'IS que sur le résultat net agrégé.

L'avantage caché : pendant l'intégration fiscale, les dividendes intra-groupe sont totalement neutres fiscalement (pas de 5% réintégré, contrairement au régime mère-fille).

La contrepartie : engagement sur 5 exercices minimum et gestion fiscale rigoureuse. Sortir une filiale avant l'échéance peut entraîner la perte du bénéfice des imputations de pertes passées.

Plus simple pour un groupe en phase de constitution. Chaque filiale reste imposée séparément, la holding ne paie que 1.25% sur les dividendes reçus. Cette stratégie convient si votre société d'exploitation dégage des bénéfices et vos SCI sont à l'équilibre.

Privilégiez une SASU pour la souplesse. Préparez l'avenir avec pacte Dutreil si éligible, ou démembrement futur. L'agilité vous permet de réinvestir agressivement via votre holding.

La holding peut être détenue par la communauté ou via des parts réparties entre conjoints. L'avantage : capter du revenu locatif sans alourdir votre TMI personnel.

Chaque associé important peut créer sa holding personnelle pour détenir sa part du projet commun. Ainsi, chacun bénéficie des avantages fiscaux selon ses objectifs propres.

Associez vos enfants au capital dès la création via donations de parts en nue-propriété. Les enfants n'auront la pleine propriété qu'à votre décès, mais la croissance de valeur aura lieu hors de votre assiette taxable.

Voulez-vous continuer à gérer un archipel de SCI déconnectées, ou construire un véritable groupe immobilier qui fonctionne comme une entreprise performante ?

La holding n'est pas magique. Mais entre les mains de ceux qui savent s'en servir, elle transforme un portefeuille amateur en machine de guerre patrimoniale. À vous de voir si vous êtes prêt à franchir le cap ;)